今年首季中山工业生产者价格继续下行

国家统计局中山调查队调查数据显示,在多重因素叠加作用下,2014年首季中山工业生产者出厂价格指数(PPI)呈现持续下行态势,累计下跌0.48%。

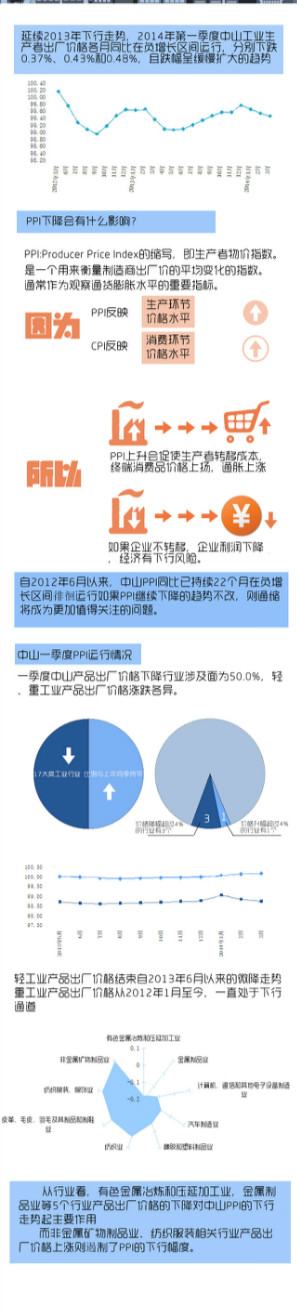

17个行业价格小幅下跌

延续2013年下行走势,2014年第一季度中山工业生产者出厂价格各月同比在负增长区间运行,分别下跌0.37%、0.43%和0.48%,且跌幅呈缓慢扩大的趋势。自2012年6月以来,中山PPI同比已持续22个月在负增长区间徘徊运行。

第一季度,在调查的34个大类工业行业中,价格下降行业涉及面为50.0%,比例与上年同季持平。其中,价格降幅与升幅超过4%的行业分别有3个和1个,其余行业产品出厂价格变动幅度均处于±3.60%的范围内。

轻工业产品出厂价格结束自2013年6月以来的微降走势,各月累计分别上涨0.06%、0.13%和0.15%,整体呈小幅平稳上行的走势;重工业产品出厂价格从2012年1月至今,一直处于下行通道,今年第一季度各月累计指数分别下跌0.97%、1.18%和1.28%,跌幅不断扩大。

金属制品业产品出厂价格跌幅较大

从行业看,有色金属冶炼和压延加工业,,计算机、通信和其他电子设备制造业,橡胶和塑料制品业以及汽车制造业5个行业产品出厂价格的下降对中山PPI的下行走势起主要作用;而非金属矿物制品业、纺织服装相关行业产品出厂价格上涨则遏制了PPI的下行幅度。

作为更新换代频繁的行业,计算机、通信和其他电子设备制造业产品出厂价格近三年基本处于下降通道,今年第一季度微降0.82%;受上游生产资料价格继续回调,下游需求不足导致库存积压的影响,金属制品业、橡胶和塑料制品业产品出厂价格延续2012年下半年以来的跌势,今年第一季度分别下降2.29%和1.03%。三者共下拉总指数0.33个百分点。

受国际市场钨、铝、铜等有色金属类产品价格回调的影响,有色金属冶炼及压延加工业产品出厂价格下降6.75%;受行业不断扩张、竞争日趋激烈的影响,汽车制造业依靠规模效应、内部挖潜消化原材料价格上涨等带来的成本压力,价格不升反降,从2012年9月起在负增长区间小幅波动,今年首季降幅扩大,下跌4.46%。两者共下拉总指数0.25个百分点。

成本增加至纺织服装相关行业产品出厂价格上升

国内土地、资本、劳动力、原材料等综合要素成本刚性增长使纺织服饰类传统行业利润空间微薄,不上调价格无法维持正常生产运作,近几年价格一直处于上行态势。

今年第一季度纺织服装、服饰业,皮革、毛皮、羽毛及其制品和制鞋业,纺织业产品出厂价格分别上涨1.04%、1.35%和0.81%;随着相关行业整合及各项工程进度加快,在水泥、石灰和石膏制造,石膏、水泥制品及类似制品制造业产品价格上升的带动下,非金属矿物制品业产品出厂价格保持上涨势头,上涨3.60%。两者共上拉总指数0.23个百分点。